常见重大疾病每年治疗费用远超医保每年报销的最高额度,百万医疗高保额特征,很好地覆盖了超医保报销额度部分的医疗费用;很多重大疾病药品、手术材料等费用非医保可报销范围,百万医疗不限社保保障范围,大大降低了用户的个人医疗费用支出。国内新药上市速度明显加快,用药费用贵,且逐年增加,新特药进入医保难度加大。

产品亮点

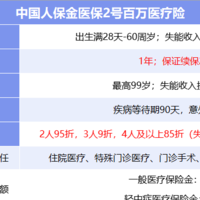

保障足:保额高达800万,大病保障再加码

保得好:全责任保证续保,无理赔免赔递减

价格优:价格低至145元/年,家庭低至85折

门槛低:职业/健告更宽松,高龄人群更易投

保障责任

常见问题

Q:如果需要人工审核,可以跟家人一起投保家庭单吗?

A:目前家庭单投保不支持人工审核的情况。如个别被保险人需要人工审核,需要个人单独投保。

Q:如何申请院外恶性肿瘤特定药品?

A:1.申请特药前需要一并提交保单医疗责任理赔申请;待理赔申请成功后方可正式提交特药理赔申请审核;2.特药的使用规则并非理赔报销规则,而是由客户提交材料(个人信息、病历资料、诊断证明、与诊断证明相关的检查检报告、药品处方及其他医学材料)审核后,待保司审核通过,客户可拿保司提供的购药凭证到指定的医院领取药物。

Q:家庭单的400万保额是共享的吗?

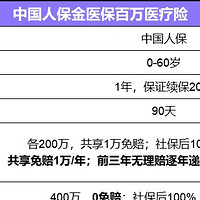

A:您好,对于家庭保单,每位家庭成员均独立享有400万元的年度保险金额和800万元的保证续保期间内给付总限额。

Q:这款产品可以给哪些人投保呢?可以以家庭名义投保吗?

A:您好,本产品支持给本人、配偶、父母、子女投保;同时支持以家庭名义进行投保,同一张保单同时选择多个被保人【即2人及2人以上】投保算家庭单。但不支持投保关系为岳父岳母(公公婆婆)、爷爷奶奶和外公外婆等。如岳父岳母(公公婆婆)需要投保,可让配偶投保,投保关系选“父母”,或岳父岳母(公公婆婆)自行投保,投保关系选“本人”;如爷爷奶奶需要投保,可让父亲投保,投保关系选“父母”,或爷爷奶奶自行投保,投保关系选“本人”;如外公外婆需要投保,可让母亲投保,投保关系选“父母”,或外公外婆自行投保,投保关系选“本人”。

Q:这款产品是否保证续保?续保是否受理赔影响?这款产品费率可调如何理解?

A:本产品保险期间为1年,保证续保期间为20年,20年内续保不受理赔影响。 本合同是费率可调的长期医疗保险合同,在保证续保期间内,本合同的保险费率可能会调整。 若调整了本合同的保险费率,您续保本合同时,须自该次保险费率调整生效后的首个合同生效日起按调整后的费率标准收取支付保险费,该次保险费率调整生效前您已经支付的保险费不受该次保险费率调整的影响。 首次保险费率调整时间不早于本保险产品上市销售之日起满 3 年, 每次保险费率调整的时间间隔不短于 1 年。每次保险费率调整不超过调整前费率的 30%。保险费率调整适用于本合同所有被保险人,或同一费率组别(包括年龄、有无基本医疗保险等费率分组条件)的被保险人,不因单个被保险人身体状况的差异实行差别化费率调整政策。

*本页面内产品介绍,仅供用户参考,详细内容请以保险合同条款约定为准。