有问题可以点击【免费预约顾问】

产品亮点

意外导致重疾多赔30%,可附加孕期重疾多赔50%基本保额

可附加恶性肿瘤重度治疗津贴保险金:癌症赔付间隔期短,赔付快,价格优

可附加重大疾病补偿保险金:缴费期内发生重疾,返还全部已交保费。60岁前未发生重疾,60岁后普通住院也有机会理赔

疾病种类覆盖更全面,责任限制更少,赔付更容易,核保更宽松

投保规则

投保年龄:0周岁(出生满28天)-55周岁

承保职业:1-6类职业

保障期限:终身

犹豫期:15天

等候期:180天

保障责任

| 基础责任 | (1110种)首次重大疾病保险金 | 100%基本保额限1次,意外导致多赔30% |

| (35种)中症疾病保险金 | 60%*基本保额限3次 | |

| (40种)轻症疾病保险金 | 30%*基本保额限4次 | |

| 被保险人保费豁免 | 豁免后期保费 | |

| 可选责任 | 疾病关爱保障 | 重疾/中症/轻症额外给付80%/30%/20% |

| 多次重大疾病保险金 | 120%基本保额限2次 | |

| 恶性肿瘤或原位癌扩展保险金 | 恶性肿瘤-轻度/原位癌 30%基本保额限1次、恶性肿瘤-重度 120%基本保额限1次 | |

| 住院津贴保险金 | 保险期内累计100%基本保额 | |

| 身残或全残保险金 | 100%基本保额 | |

| (10种)特定心脑血管疾病关爱金 | 120%基本保额限1次 | |

| (110种)重大疾病保费补偿保险金 | 缴费期内发生重疾,赔付已交保费 | |

| 妊娠期重大疾病关爱金 | 额外50%基本保额限1次,20-50周岁期间 |

投保案例

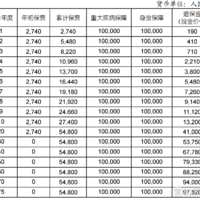

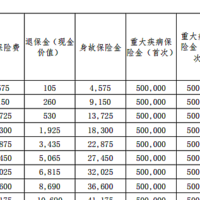

孟小姐,普通白领,30周岁。孟小姐平时工作压力大,饮食不规律,出于对健康保障的考虑,她想为自己配置一份保障充分、性价比高的重疾险,经过多方对比,孟女士最后选择投保达尔文10号重疾险。配置方案为基础责任+“恶性肿瘤——重度”治疗津贴保险金+重大疾病保费补偿金责任+妊娠期重大疾病关爱金。保额50万,保终身,30年交,年交保费6835元。

35岁,孟小姐二胎孕期时,不幸初次确诊乳腺癌(恶性肿瘤——重度);5年后,孟小姐复发乳腺癌。孟小姐致电我司报案。

保险公司经核实符合保险责任范围,作出如下赔付:

(1)孟小姐初次确诊乳腺癌,她可获得:重疾保险金:50万元(100%基本保额);妊娠期重大疾病关爱金:25万元(50%基本保额);重大疾病保费补偿金:按之前已交保费34175元(6835元*5年)予以赔付;保费豁免:剩余保费不用再缴纳,保单继续有效。万幸,孟小姐及时进行了手术切除,孟小姐选择用赔付的保险金承担了生病期间就诊、疗养的开销。

(2)孟小姐5年后复发乳腺癌,且每间隔1年仍处于合同约定“恶性肿瘤-重度”状态,她可获得:“恶性肿瘤——重度”治疗津贴保险金:累计3次赔付,总计60万元(总计120%基本保额)。

孟小姐实际支出保费0元,获得共计1384175元保险金赔付。

常见问题

Q:若给付重疾保险金后轻中症继续有效吗?

A:满90天间隔期,轻中症继续有效,取消重疾后轻/中症分组限制。

Q:已给付首次重大疾病保险金后,是否还承担身故或全残保险金责任?

A:本合同“身故或全残保险金”、“首次重疾保险金”二者不可兼得,即若保司给付其中任何一项保险金,则另一项保险金将不再给付。对于同时符合身故或全残保险金和首次重疾保险金给付条件的,保司仅给付首次重疾保险金,不给付身故或全残保险金。

Q:这款产品支持哪些核保方式?

A:健告+智核+人工核保。

Q:外籍/港澳台人士是否可以投保?

A:不支持,仅限中国税收居民购买。

暂无评论,打开APP参与讨论