相信最近有不少小伙伴已经开始确认2025年度专项附加扣除,除了常规的“子女教育”、“住房租金”、“赡养老人”等7项专项附加扣除以外,大家别忘记关注税优健康险喔~

税优健康险是可享受个人所得税减免政策、由商业保险公司承保的健康保险。按规定,投保人可以享受每年2400元予以税前扣除的福利。如果在12月前投保税优险,那么在2025年3月进行个税申报时,即可直接享受税收抵扣的优惠。

而中荷互联网岁岁享2.0护理保险作为一款税优护理险产品,能抵税、能增值。收入越高,买它越划算~

产品亮点

抵税额度最高2400元/年,最高可退1080元;

现金价值写进合同,利益具有可确定性;

10种特疾和1-3级意外残疾,一次性赔付护理金;

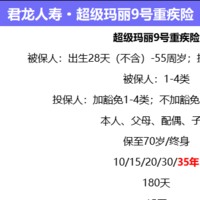

投保规则

保险责任

投保建议

税率 20%+闭眼买~税率越高越适合买。税率 10% 购买虽然优势不大,但能省一点是一点,大体就是一个性价比非常高的存钱工具~

投保案例

以30岁女性为例,税率20%,投保中荷岁岁享2.0护理保险,每年保费2400元。

那么,每年可退税2400x20%=480元,实际每年保费为1920元,实际10年总保费为1.92万元。

第10年交完保费,当年退保可以拿回现金价值25027元,折合年化单利5.52%。

也可以不退保,继续享受护理保障以及保单增值。

假设70岁时,这位女士达到合同约定的护理状态,保险公司一次性给付护理保险金68808元。

如果70岁时,身体还很健康,可以退保拿回现金价值51600元。

反正是既可以当护理金用,也能当储蓄,还能退税,一举三得!

常见问题

Q:本产品提供什么保障?

A:本产品可提供两大保障:

终身护理保障,如被保险人初次确诊了保险合同中约定的10种特定疾病或因意外伤害造成《人身保险伤残评定标准及代码》规定的第1-3级残疾,达到护理金给付标准的,保险公司将一次性给付护理金,保证被保险人在急需护理的失能阶段有一笔确定的护理费用。

2.疾病身故保障,如被保险人未曾达到给付护理金的要求,在保障期间因疾病身故,保险公司将一次性给付疾病身故保险金。

Q:购买本产品后,如果日后资金紧张交不上保费或临时想用钱怎么办?

A:本产品支持申请减保。如您面临资金紧张的情况,可以选择申请减保,投保人同一个保险单年度内累计申请减少的基本保险金额,不得超过本合同生效时基本保险金额的20%,且减少后的基本保险金额不得低于申请时本险种的最低承保金额。减保后,保险公司将退还对应部分的现金价值。

Q:如何抵税?

A:首先,只要你是投保人,就可以申请抵税。也就是说,帮父母买,帮孩子买,都可以。投保人可享受节税。12月底前购买完成。另外,税优护理险和个人养老金,是统一在来年3-6月年度综合所得汇算清缴的时候,在个人所得税APP上申请抵扣。12月份无需操作。

暂无评论,打开APP参与讨论