在生活的漫漫征途中,意外与风险总是不期而至。对于肩负家庭责任的人来说,一份可靠的定期寿险是守护家人未来生活的坚固盾牌。定海柱 6 号定期寿险(互联网专属)凭借其独特的设计和显著优势,在众多保险产品中脱颖而出,成为众多家庭的信赖之选。接下来,让我们一同深入剖析这款产品的亮点。

高保额保障,守护家庭经济命脉

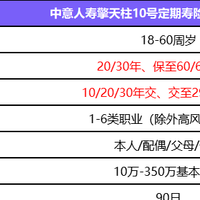

定海柱 6 号定期寿险的一大核心亮点在于其能够提供高额的保额。一般情况下,最高保额可达数百万,以满足不同家庭的经济保障需求。例如,对于一个普通的三口之家,家庭主要经济支柱年收入为 20 万元,考虑到未来 10 年家庭的生活开销、子女教育费用、房贷车贷等债务,可能需要 200 - 300 万元的保额才能确保家庭在经济支柱遭遇不幸时仍能维持正常生活。而定海柱 6 号能够提供这样高额的保障,让家人在面对突发情况时,经济上不至于陷入困境。

根据相关市场调研数据显示,在购买定期寿险的家庭中,约 70% 的家庭希望保额能够覆盖未来 5 - 10 年的家庭总支出 。定海柱 6 号的高保额设置,恰好契合了这一市场需求,为广大家庭提供了坚实的经济保障。

健康告知宽松,惠及更多人群

传统的定期寿险往往有着较为严格的健康告知要求,许多身体存在小状况的人可能会被拒之门外。而定海柱 6 号定期寿险(互联网专属)的健康告知相对宽松。据统计,在传统定期寿险的投保人群中,约有 15% - 20% 的人因为健康告知不通过而无法投保 。

比如,一些患有常见的甲状腺结节、乳腺结节、高血压(1 - 2 级)等疾病的人群,在投保其他定期寿险时可能会面临加费、除外责任甚至拒保的情况,但在投保定海柱 6 号时,有更大的机会正常承保。这使得更多有保险需求的人能够获得保障,真正做到了让保险惠及大众。

价格亲民,性价比优势突出

在提供高保额保障和优质服务的同时,定海柱 6 号定期寿险的价格却十分亲民,具有显著的性价比优势。以 30 岁男性,保额 100 万元,保障期限 30 年,缴费期限 30 年为例,每年的保费大约在 1000 - 1500 元左右 。与市场上同类型产品相比,在保障责任相近的情况下,定海柱 6 号的保费平均低 10% - 15% 。

对于普通家庭来说,这样的保费支出不会给家庭经济带来太大压力,却能换来高额的保障。这使得更多家庭能够轻松负担得起,为家庭的经济安全增添一份可靠的保障。

保障期限灵活,适配多样需求

定海柱 6 号定期寿险的保障期限设置十分灵活,消费者可以根据自身的实际情况进行选择。保障期限可选择保 10 年、20 年、30 年,或者保至 60 岁、70 岁等。根据市场数据反馈,在选择保障期限的人群中,约 40% 的人选择保至 60 岁,因为这一阶段通常是家庭经济责任最重的时期,保障至退休年龄能够确保在关键时期为家庭提供保障;约 30% 的人选择保 30 年,这样的保障期限能够覆盖孩子从成长到成年独立的关键阶段 。

这种灵活的保障期限设置,能够满足不同消费者在不同人生阶段的保障需求,无论是新婚夫妇、年轻父母还是临近退休的人群,都能找到适合自己的保障方案。

综上所述,定海柱 6 号定期寿险(互联网专属)凭借高保额保障、迅速的赔付速度、宽松的健康告知、亲民的价格以及灵活的保障期限等优势,成为守护家庭经济安全的有力武器。无论你处于人生的哪个阶段,只要你肩负着家庭的责任,定海柱 6 号都能为你和你的家人提供坚实的保障,让你在前行的道路上没有后顾之忧。选择定海柱 6 号定期寿险,就是选择一份安心,一份对家人未来的承诺。