小编注:添加什么值得买「保险值花花」获取最新保险活动,保险知识和问题解答,立即点此链接添加。

尊享e生2022百万医疗险,一般医疗最高300万,重大疾病医疗最高600万保额,赔付比例100%,100种高发重疾+13种罕见病0免赔,最高100%赔付,恶性肿瘤质子重离子、恶性肿瘤院外特定药品费用医疗保险责任最高600万,额外赠送9项增值服务。

出生满30天-70周岁适用,每年142元起,保障期限为1年。

必选责任

01 一般医疗保险责任

因遭受意外伤害事故或在等待期30天后因患疾病,在扣除1万元年免赔额后,按100%的赔付比例给付,年累计给付以300万元为限

一般医疗费用包括:住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前30天和出院后30天门急诊医疗费用

床位费限1000元/天

02 重大疾病医疗保险责任

因遭受意外伤害事故或在等待期30天后初次确诊罹患本合同约定的100种重大疾病,60周岁及以下0免赔,按100%的赔付比例给付,年累计给付以600万元为限

重大疾病医疗费用包括:住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前30天和出院后30天门急诊医疗费用

床位费限1000元/天

注:被保险人年龄>60周岁的一般医疗责任、重大疾病医疗责任与恶性肿瘤院外特定药品费用医疗责任共用1万元年免赔额。

03 恶性肿瘤质子重离子医疗保险金

等待期30天后初次确诊罹患恶性肿瘤-重度,在上海市质子重离子医院接受质子重离子治疗而发生的相关费用,按100%的赔付比例给付,年累计给付以600万元为限

床位费限1500元/天

04 恶性肿瘤院外特定药品费用医疗

等待期30天后初次确诊罹患恶性肿瘤-重度,治疗实际发生的合理且必需的且同时满足合同定义的院外特定药品费用,按100%的赔付比例给付,年累计给付以600万元为限

注:仅赔付责任内约定的药品清单中列明的药品,若为社保目录内药品,社保报销后剩余100%赔付,以有社会基本医疗保险或公费医疗身份参保,但未以有社会基本医疗保险或公费医疗身份就诊并结算的,按照应赔付金额的60%进行赔付;若为社保目录外药品,100%赔付。

05 恶性肿瘤特定器械耗材费用医疗保险金

等待期30天后初次确诊罹患恶性肿瘤-重度,按100%的赔付比例给付,年累计给付以100万元为限

乳腺癌-乳房假体器械,适用于≥18周岁女性被保险人

06 未成年人罕见病特定药品费用医疗保险金

等待期30天后初次确诊合同约定的13种罕见病,按100%的赔付比例给付,年累计给付以100万元为限

30种药品,适用于<18周岁被保险人

07 未成年人特定器械耗材费用医疗保险金

等待期30天后初次确诊特定疾病,按100%的赔付比例给付,年累计给付以100万元为限

I型糖尿病-胰岛素泵,适用于<18周岁被保险人

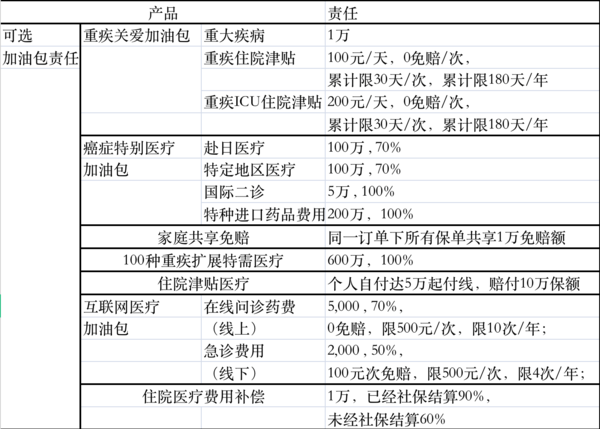

可选责任

增值服务

住院垫付、重疾绿通、肿瘤特药、术后家庭护理、图文咨询、视频问诊、健康资讯、慢病无忧、医管家特别权益包(癌症早筛/宠物健管2选1)

投保案例

贾女士,55岁,为自己投保了一份众安尊享e生2022百万医疗险,无吸烟史,当年保费1096元,保额最高600万。

出险:在投保后6个月,贾女士被确诊为乳腺癌,上海质子重离子医院接受质子重离子放射治疗22天,贾女士共自费316764.8元。后续花费20万安装乳房假体。

赔付:恶性胂瘤质子重离子医疗保险金0免赔,妇后续乳房假体安装均属于保险责任范围内,保险公司100%赔付。

常见问题

Q:免赔额是什么意思?

A:免赔额指的是需要被保险人自行承担,保险公司不负责赔偿的部分。免赔额的设立可降低保费,让更多用户享受实惠的百万医疗险价格。 1)若被保险人首次投保年龄为出生满30天-60周岁的人群,一般医疗责任年免赔额1万元; 2)若被保险人首次投保年龄为61-70周岁的人群,一般医疗责任、重大疾病医疗责任与恶性肿瘤院外特定药品费用医疗责任共用1万元年免赔额;如为女性被保人,恶性肿瘤特定器械耗材费用医疗责任与前述三项责任共用1万元年免赔额。

Q:哪些情况可以没有免赔额?

A:1)若被保险人投保年龄为出生满30天-60周岁的人群,恶性肿瘤质子重离子医疗责任、恶性肿瘤院外特定药品费用医疗责任、未成年人罕见病特定药品费用医疗责任、未成年人特定器械耗材费用医疗责任、恶性肿瘤特定器械耗材费用医疗责任、重疾关爱加油包(如购买)、恶性肿瘤特别医疗加油包(如购买)、重大疾病扩展特需医疗责任(如购买)、住院津贴医疗责任(如购买)、在线问诊药品费用医疗责任(如购买)及住院医疗费用补偿责任(如购买)责任的免赔额为0元; 2)若被保险人投保年龄为61-70周岁的人群,恶性肿瘤质子重离子医疗责任的年免赔额为0元;

Q:投保前已经生的病可以赔付么?

A: 不可以。既往症指在合同生效前,被保险人已罹患的,且被保险人已知或应当知道的疾病。为了让大家可以用实惠的保费获得充足的保障,在发生疾病时真正获得及时的医疗费用赔付,保险公司对既往症不承担赔付保险金的责任。举例:小安在3月1日为自己投保了一份医疗保险,于6月10日因“脑中风”住院治疗,出院后向保险公司申请理赔。保险公司审核发现,小安在保单生效前1年已被诊断为脑中风,并曾间断服药治疗,故“脑中风”为本合同的既往症,不能获得赔付。

Q:重新投保是否需要重新过健告告知?

A:除另有约定外,在上一张保单期满后指定期限内重新投保不计算等待期并且按首次投保的健康告知核保。若在上一张保单期满后指定期限内重新投保时新增可选责任,需通过对应可选责任的健康告知。

Q:这款产品的理赔流程是怎样的?

A:第1步:报案:在安卓应用市场或APPStore,搜索下载众安保险APP 第2步:材料提交:使用在线理赔申请服务,根据指引提交理赔申请材料 第3步:审核材料:保险公司将及时进行审核、调查、反馈结果,并根据情况通知寄送纸质材料 第4步:获得理赔金:对属于保险责任的,保险公司会将理赔金直接转账至被保险人/受益人名下的指定账户。

众安在线财产保险股份有限公司(以下简称“众安) 是中国首家互联网保险公司,于2017年9月28日在香港联交所主板上市,股票代码为6060。众安总部位于上海,不设任何分支机构,完全通过互联网展业。由“保险+科技”双引擎驱动,为用户提供个性化、定制化、智能化的新保险。以“科技驱动金融做有温度的保险”为使命,众安连续三年稳居毕马威(KPMG) 评选的全球金融科技百强的前五名。

*本页面内产品介绍,仅供用户参考,详细内容请以保险合同条款约定为准。

暂无评论,打开APP参与讨论