最近疫情政策放开,我们的生活慢慢回归正常,但画风突然转变也让一些人措手不及,专家说“最终可能80%-90%的人都会经历感染”,面对快速大规模感染,目前已经造成了部分地区“医疗挤兑”的情况,家里小孩和老人的,也担心发生感染后“转为重症”的风险。

在这个趋势下,有没有更安全的看病打开方式?也是有的。

医疗挤兑,可以尝试“特需医疗”

因为特需部的治疗费用是公立医院的2倍左右,最基础的挂号费,少则300元以上,多则可至千元。药品价格上,也会比普通门诊贵2-10倍,重点是因为通过这种途径就医,社保不给报,百万医疗也不能报,需要患者完全自费。

针对特需医疗,如果手上有一份能报销特需的中高端医疗险,同样是花钱买特权,只是花费相对较少,每年只需要一两千元,就可以把在特需、国际部看病的费用给报销掉。尤其是给小孩购买,附加上日常的门急诊医疗,全都100%报销就非常实用和高性价比。

小编精选了适合0~64岁人群可参保的含特需医疗门诊的医疗保险,有需要的朋友可以了解。

新燕宝2022少儿高端医疗保险

给孩子一步到位保障,门诊、住院全方面保障,看病医院包含公立医院的特需部、国际部,私立医院,覆盖19大城市140+网络医疗机构。日常门诊保额最高10万元,门急诊无等待期,住院最高100万,一年保费最低3999元,折合到每天就11块不到,小孩看病问题全部解决。

铁甲小保2号(计划二)

如果觉得价格偏高,可以选择铁甲小保2号(计划二),0岁的孩子在有社保的情况下买铁甲小保2号,一年2000元可以搞定。而且这款产品是可以保证续保到孩子17岁,不用担心看病后不能续保的问题。

天安卓越馨选医疗保险

成人可以看一下安盛保险的这款医疗保险,特需版、门急诊医疗保险金都可以附加选择,但要注意,包含门急诊特需医疗部保险金的,要选择特需版的计划三、计划四,医疗保额最高能到达150万/200万,万一转重症,治疗费用也是妥妥能够覆盖。主要适合0~59岁人群。

中间带·臻合意2022中端医疗保险

如果年龄更高,或者有线上问诊的需求,可以选择中间带·臻合意2022中端医疗保险,保额高达500万,产品保额充足,保障力度更强,免现金费用直付,覆盖公立医院普通部、特需部、国际部、VIP部及指定私立医疗机构,年度免赔额0元/15000元可自由选择。参保年龄适用于15天~64周岁。

按30岁测算,保费每年是1606元起,折合每天只要4.4元,搭一趟地铁的钱。家庭组合投保更加优惠,2人95折,3人9折优惠。

针对可能会发生的极端风险

万一发生这类情况,治疗所产生的医疗费用支出、治疗期间收入损失补偿等等,如果已经购买过百万医疗险和重疾险的朋友,都可以用来进行风险转移。

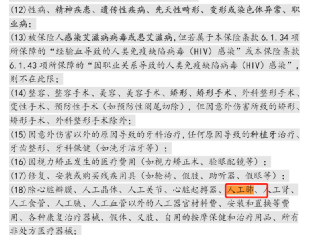

像被认为能够“起死回生”的ECMO(人工肺),开机就要六七万元,换耗材得四五万元,平均一天花费一两万元是“市场均价”,这样的费用一般人根本承担不起。但是有百万医疗保险,针对必要的“人工肺”支出费用就可以报销,一年有百万的报销额度。

医享无忧条款

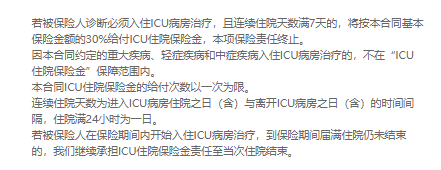

又比如重疾险,只要达到合同内约定的重中轻症理赔条件,就找保险公司申请理赔。以下面这款产品为例,有个人性化的可附加选项--“ICU保险金责任”,附加上后即便没达到合同约定的疾病,只要在ICU住满7天,同样能够理赔。

达尔文7号icu住院保险金责任

>>> 有任何问题,可添加值得买 [企业微信值花花],欢迎咨询。

暂无评论,打开APP参与讨论