在当前经济环境下,利率的波动已成为我们理财规划中不可忽视的因素。面对预定利率的下调趋势,君龙龙抬头3.0养老年金保险具备稳健、灵活、确定的保险方案。选择A/B款,享受个性化的缴费与领取方案,既能锁定相对较高的长期回报,又能满足个性化养老需求。

有问题可以点击【免费预约顾问】

产品亮点

投保方便:无健康告知,无职业限制

稳健保障:保单现金价值持续至被保险人90周岁后的首个保单周年日之前

高收益高领取:在市场中表现卓越,长期持有可实现高达4%的IRR收益率

灵活多样:灵活定制缴费方式和领取频率

投保规则

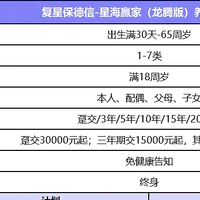

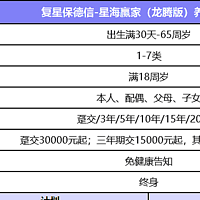

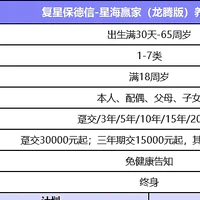

投保年龄: A款:出生满28天至40周岁;B款:出生满28天至50周岁。

地区限制:浙江省(除宁波市)、福建省可投保

承保职业:无职业限制

保障期限:保险期间至被保险人106周岁后的首个保单周年日零时。

犹豫期:15天

保障责任和内容

| / | / | 君龙龙抬头3.0 A款养老年金保险 | 君龙龙抬头3.0 B款养老年金保险 |

| 养老年金保险 | 领取年龄 | 男性:60周岁;女性55/60周岁 | 男性:65/70周岁;女性65/70周岁 |

| 领取金额 | 按年领取:基本保险金额×100% 按月领取:基本保险金额×8.5% | ||

| 身故保险金 | 首次养老年金领取日(不含当日)之前:累计已交保险费与现金价值较大者 | ||

投保建议

适合有长期养老规划的人群,特别是希望确保退休后有稳定收入来源的人士。

投保案例

龙女士35岁时投保A款,选择55岁开始领取年金,年交10万×10年,累计保费100万元,预期累计领取约427.3万元。

龙先生40岁时投保B款,选择70岁开始领取年金,年交10万×10年,累计保费100万元,预计累计领取可达572.04万元。

常见问题

Q:如何选择缴费期间和领取频率?

A:1、缴费期间:君龙龙抬头3.0 A/B款养老年金保险提供多种缴费期间选择,包括趸交(一次性缴清)或分期缴费(3年、5年、10年、15年、20年交)。投保人可以根据自己的经济状况和养老规划需求,选择合适的缴费期间。2、领取频率:养老年金的领取频率可以选择月领或年领。具体的选择应基于投保人对资金流动性的需求和偏好。

Q:身故保险金如何计算和支付?

A:1、如果被保险人在首次养老年金领取日之前身故,保险公司将给付累计已交保险费与现金价值中较大者作为身故保险金。2、如果被保险人在首次养老年金领取日之后身故,合同终止且无身故保险金,但如果合同终止时保单现金价值不为零,则退还现金价值。

Q:保单是否可以贷款?

A:君龙龙抬头3.0养老年金保险支持保单贷款,即投保人可以按照保单的现金价值申请贷款。具体的贷款额度、利率和还款条件需要根据保险公司的规定和保单条款确定。

暂无评论,打开APP参与讨论